쥐꼬리 국민연금에···모은돈 쓰다 82세에 '텅장' 된다

하나금융硏 국민연금 수급자 설문

은퇴 후 씀씀이 현역 시절 반토막

금융자산 소진 후 “대안없다” 53%

<이미지를 클릭하시면 크게 보실 수 있습니다> |

KEB하나은행 하나금융경영연구소가 22일 펴낸 ‘국내 국민연금 수급자의 은퇴생활 보고서’에 실린 내용이다. 국민연금 수급자(65~74세) 650명에게 설문조사한 결과다.

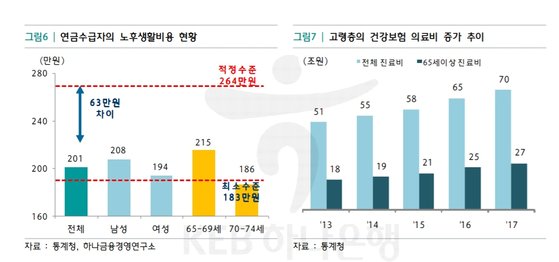

보고서에 따르면 국민연금 수급자의 노후생활비용은 월 평균 201만원이었다. 통계청이 발표한 최소 노후 생활비용(183만원)보다는 많았지만 여가활동비 등을 포함한 적정생활비용(264만원)에는 못 미쳤다. 여유로운 은퇴생활을 누리는 사람이 많지 않다는 의미다.

<이미지를 클릭하시면 크게 보실 수 있습니다> |

지갑이 얇아지면서 계층이 떨어졌다는 생각도 팽배했다. 은퇴 전 스스로를 상류층으로 생각했던 10명 중 9명이 계층이 하락했다고 답했다. 중산층(81.3%)과 저소득층(6.3%)이 됐다는 것이다.

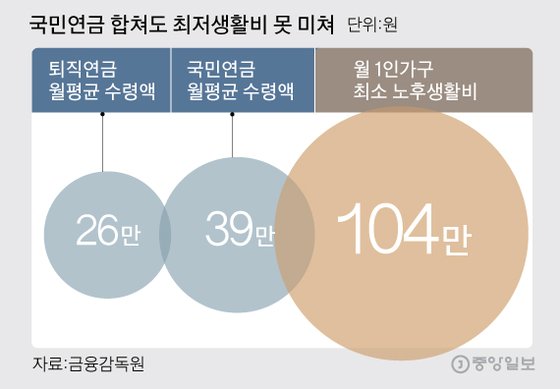

은퇴자의 생활에서 국민연금이 차지하는 비중은 크지 않았다. 국민연금 노령연금 수급자 중 75.7%는 50만원 미만을 받는 것으로 나타났다. 100만원이상을 받는 경우는 5.3%에 불과했다.

<이미지를 클릭하시면 크게 보실 수 있습니다> |

국민연금을 받더라도 수령액이 많지 않다보니 수급자들은 모아놓은 저금이나 근로소득에 의지하고 있었다. 생활비용 자금원(1~3위 합산)의 절반 가량은 예적금(50.2%)이 차지했다.

근로소득(42.6%)과 자식 및 친적의 지원(32.6%)가 뒤를 이었다. 국민연금의 비중은 25.3%에 불과했다. 때문에 국민연금 수급자의 61.5%는 연금 전액을 생활비로 쓰고 있었다.

예적금으로 생활비를 충당하는 탓에 보유금융자산은 평균 82세에 소진되는 것으로 나타났다. 자녀가 없는 경우는 금융자산 소진 예상 시기가 76세로 훨씬 빨랐다. ‘100세 시대’에 노후 자금 여력이 부족해질 수밖에 없는 것이다.

<이미지를 클릭하시면 크게 보실 수 있습니다> |

선호하는 금융상품은 연금(19.5%)과 건강보험 상품(18%)을 꼽았다. 소득별 선호도는 엇갈렸다. 중산층은 안정적 노후생활을 위한 연금을, 저소득층은 건강보험을 가장 선호하는 것으로 나타났다.

차주필 KEB하나은행 연금사업본부장은 “국민연금 수급자의 소비생활과 노후자금 운용에 대한 실태를 파악한 만큼 연령별ㆍ소득계층별 맞춤형 금융서비스를 강화할 것”이라고 말했다.

하현옥 기자 hyunock@joongang.co.kr

ⓒ중앙일보(https://joongang.co.kr), 무단 전재 및 재배포 금지