“카카오 지금 사도 될까요?”질문에 전문가들이 말한 대답

카카오 주식

17만원→12만원으로 하락

플랫폼 규제, 대선 리스크 등

동학 개미들의 고민

|

[SAND MONEY] 지난 6월 주가가 급등하며 수많은 동학 개미들을 유인했던 카카오 주식의 가격이 최근 크게 떨어져 12만 원대까지 내려왔다. 주가 하락의 원인으로는 플랫폼 규제 발표와 대통령선거 등 다양한 변수들이 거론되고 있는데, 이와 같은 상황에서 카카오 주식을 보유하고 있는 투자자들은 깊은 고민에 빠져있다. 그렇다면 향후 카카오 주가의 향방은 어떻게 될까? 전문가들은 이를 어떻게 보고 있는지 자세한 내용을 함께 알아보도록 하자.

|

|

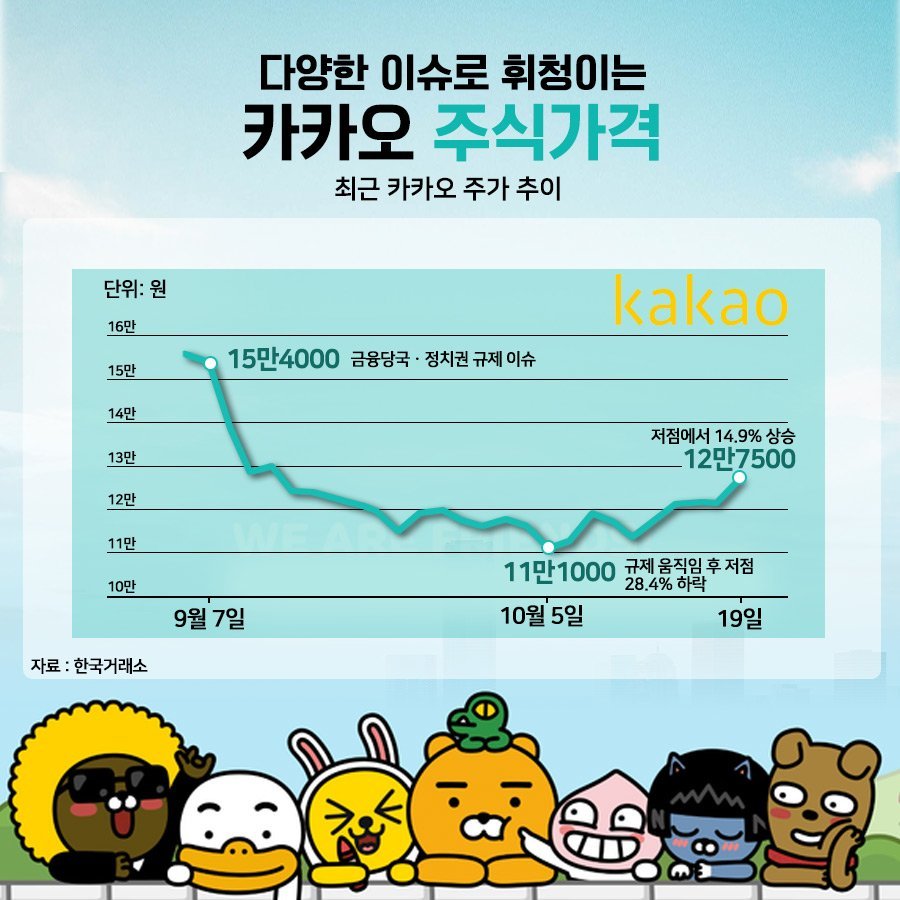

올해 상반기까지만 하더라도 카카오 주식은 가장 주목받는 국내 대형주 중 하나였다. 특히 카카오 주식은 액면분할이 시행된 이후 계속되는 상승세를 이어가면서 6월 24일에는 주가가 최고점인 173,000원까지 기록한 바 있다.

특히 2분기 동안에는 삼성전자와 SK하이닉스를 비롯한 국내 반도체주가 부진하던 때인데, 그때 카카오 주식은 한 달 새 30%가량 가격이 상승하며 수많은 사람들의 관심을 받았다. 특히 6월 15일에는 카카오 주가가 급등하면서 네이버를 제치고 시가총액 3위를 차지하기도 했다.

하지만 연일 파티를 지속하던 카카오 주주들은 3·4분기 들어 울상을 짓고 있다. 고점을 찍고 내려온 뒤 한동안 14~15만 원 선에서 횡보하던 카카오 주식은 특히 9월 초 금융당국이 플랫폼 규제에 대한 발표를 내놓은 뒤 급락해 10월 5일에는 11만 원까지 내려왔다. 현재 소폭 반등하긴 했지만 여전히 12만 원대에서 지지부진한 움직임을 보이고 있다.

|

|

이처럼 카카오 주식이 고점 대비 20~30% 정도나 빠진 것에 대해 경제전문가들은 다양한 원인을 제시하고 있다. 한 증권사 연구원은 “카카오는 최근 플랫폼을 기반으로 하는 사업 확장에 적극적인 움직임을 보여왔지만, 이해관계자와의 이슈로 규제 리스크를 떠안게 되었다”라고 분석했다.

특히 국내 전문가들은 내년 3월 치러지게 될 대통령선거로 인해 카카오의 규제 이슈가 당분간 지속될 것으로 전망하고 있다. 표심 잡기에 나선 정치권이 소상공인 보호를 위해 빅테크에 대한 규제 강도를 높일 것이라는 예측인 것이다.

이와 같이 여러 리스크가 한 번에 중첩되면서 카카오 주가는 집중 타격을 받았다. 9월부터 10월까지 한 달간의 추세를 살펴보면 카카오 시가총액은 한때 69조 원까지 치솟았으나 현재 15조 원가량이 증발해 55~56조 원 정도가 남아있다. 한때 3위 자리를 두고 치열하게 경쟁하던 네이버와의 격차도 10조 원 이상 벌어졌다.

|

|

한편 카카오는 11월 4일 예고되어 있는 실적 발표에서 사상 최대치의 매출 및 영업이익을 내놓을 것으로 기대되고 있다. 조사에 의하면 카카오는 3분기 매출이 약 1조 6,000억 원, 영업이익은 약 2,250억 원을 달성할 것으로 전망되고 있다. 전년대비 50~80% 이상 오른 수치다.

특히 카카오는 커머스와 광고사업에서 성과를 거두면서 톡비즈 매출이 전년 동기 대비 50%나 성장했다. 카카오웹툰·모바일게임 등 계속해서 심혈을 기울여왔던 콘텐츠 부문의 성과도 기염을 토해 호실적에 영향을 준 것으로 분석되고 있다.

하지만 앞서 언급한 바와 같이 카카오는 골목상권을 침해하는 독과점 논란의 중심에 올라 주가에 큰 타격을 입었다. 여기에 글로벌 악재의 영향까지 겹쳐 투자심리가 위축되면서 큰 반등을 이루지 못하고 있다. 이러한 상황 속에서 금융 투자업계 전문가들은 내년 초까지는 카카오를 비롯해 자회사인 카카오뱅크와 카카오게임즈까지 투자에 신중을 기하는 것이 좋다는 의견을 내놓고 있다. 다만 일각에서는 광고 매출에서의 선순환 효과로 인해 차츰 상승세로 돌아설 것이라는 전망을 제시하기도 한다.

|

|

그렇다면 한때 카카오와 치열한 경쟁을 벌이던 네이버의 경우에는 현재 상황이 어떨까? 네이버의 경우에도 2분기 무렵 주가가 크게 오르면서 7월 초에는 최고치 46만 5,000원을 찍었다. 하지만 정부의 빅테크에 대한 규제 이슈가 불거지면서 주식 가격이 폭락해 10월 12일에는 37만 원까지 내려왔다가 현재는 다시 반등해 40만 원 초반대에서 거래되고 있다.

이처럼 네이버의 경우에도 고점 대비 주가가 10% 이상 하락했지만 전문가들은 “네이버는 카카오에 비해서는 하락폭이 크지 않으며, 독과점 논란에 대해서도 비교적 자유롭기 때문에 앞으로 반등할 여지가 있다”라고 긍정적인 전망을 주로 내놓았다.

|

네이버는 실제로 과거 골목상권을 침해한다는 논란이 일어났을 때, 이와 관련된 부동산 광고와 맛집 소개 서비스 등을 정리하면서 소상공인과의 상생을 목표에 둔 전략을 내놓은 바 있다. 한 증권사 연구원은 그 외에도 “멤버십 서비스 시작으로 네이버 페이 결제액이 증가했고, 웹툰 등 콘텐츠 분야의 해외 매출 증가세가 가파르며, 제페토 등 메타버스 사업이 성장기에 접어들었다”라는 점을 짚으며 단기 조정을 겪은 뒤 중장기적으로 올라설 것이라는 의견을 제시했다.