펀드 시작 전 반드시 알아야 할 3가지

전문가들의 내공을 믿어보자

|

펀드투자에 앞서 펀드가 무엇인지 잠시 짚어보도록 하자. 펀드(Fund)란 원래 어떤 특정한 목적을 위해 여러 사람으로부터 모은 뭉칫돈, 공동기금을 뜻한다. 펀드란 말이 일반화되기 전에는 주로 투자신탁(投資信託)이라는 말을 사용했다.‘ 투자(投資)를 믿고(信) 맡긴다(託)’라는 말에서 알 수 있듯, 여러 사람의 돈을 모아 전문가가 대신 투자하고 그 이익을 다시 투자자에게 돌려주는 간접투자 상품이 바로 펀드다.

투자자들이 모아준 돈으로 전문가들은 주식과 채권 같은 유가증권부터 금 · 구리 같은 원자재, 부동산 · 비행기 · 선박 같은 실물자산 등에 다양하게 투자한다. 이렇게 운용되는 펀드는 실적에 따라 이익이 날 수도 있고, 손실이 날 수도 있어서 ‘실적배당형 상품’이라고 한다. 가끔은 ‘내가 하는 게 더 낫겠다’ 싶을 정도로 펀드가 손실이 날 때가 있지만 전문가들의 내공을 믿어보자.

거치식 vs. 적립식, 납입 방법부터 택하자

펀드투자 시 돈을 납입하는 방법은 크게 거치식과 적립식이 있다. 거치식은 일단 돈을 집어넣고 묵히는 방법이고, 적립식은 일정 기간 동안 매달 일정 금액을 넣는 방법이다.

어떤 것이 더 좋은 방법이고, 더 나쁜 방법인지 따지기는 어렵다. 각자의 상황에 맞게 선택하면 된다. 가지고 있는 목돈을 푹 묵혀서 은행보다 높은 수익률을 얻고 싶다면 거치식을 선택하면 되고, 적은 금액을 차곡차곡 모아 목돈을 만들고 싶거나 꾸준히 돈 모으는 습관을 기르고 싶다면 적립식을 선택하면 된다.

참고로 목돈을 이용한 거치식을 골랐다면 부디 펀드라도 여러 개 나누는 분산투자를 하기 바란다. 한곳에 다 넣어놨는데 끝도 없이 추락하는 최악의 상황을 감당하기 힘들 것 같다면 말이다.

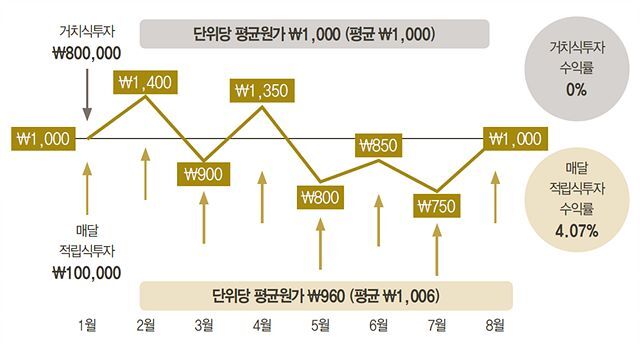

적립식투자의 위험 분산 방법

그러면 여기서 잠깐, 적립식투자를 짚어보도록 하자. 직장인의 가장 현실적인 투자 대안이면서 위험을 분산시키는 좋은 방법이라 하는데 그 이유를 알아보는 게 좋지 않겠는가. 다음 그림을 보자.

|

총 80만원으로 펀드에 투자한다고 했을 때, A씨는 80만원을 한 번에 다넣어놓고 B씨는 매월 10만원씩 8개월에 걸쳐 80만원을 넣는다. 두 사람 모두 80만원 투자했다는 점에서는 같고, A씨는 한 번에, B씨는 나누어 넣었다는 점만 다르다. 주식시장이 오르락내리락하면서 1천원에서 출발한 주식이 1,400원이 되었다가 심지어 750원이 되었다가 결국 다시 처음의 1천원으로 돌아온다. 결과는 어떨까?

한 번에 넣었던 A씨는 ‘휴~ 그나마 원금은 건졌네. 이정도면 다행이야. 1,400원일 때 팔았으면 돈 좀 만지는 건데 아깝다’라 생각할 것이고 B씨는 ‘주식값은 처음과 같은데 4%의 수익이 생겼네. 이 정도면 땡큐~’라고 생각할 것이다. B씨는 주식이 비싸지면 적게 사고 싸지면 많이 사면서 주식수의 총량이 늘어났기 때문이다. 이 그림을 코스트 애버리징 효과(Cost Averaging Effect)라 하는데 쉽게 풀어보면 ‘고도의 계산된 물타기’ 정도가 되지 않을까 싶다.

코스트 애버리징 효과로 흔들림을 버텨낸다!

적립식투자는 매월 일정한 금액을 펀드에 넣음으로써 주식시장의 위아래 흔들림에도 굳건하게 버틸 수 있도록 만들어준다. 어떻게? 고도의 계산된 물타기를 통해서. 적립식펀드 투자가 직장인들에게 현실적으로 가장 적합한 방법이라는 점이 여기에 있다. 매월 들어오는 급여의 일정 부분을 꾸준히 펀드에 투자하다 보면 어느 순간 불어난 자신의 자산에 뿌듯함을 느낄 수 있다.

세상이 이렇게 단순하면 얼마나 좋을까. 불행히도 적립식투자 역시 안전할 것이라는 우리의 믿음을 저버리는 경우가 있다. 주가가 꾸준히 하락하는 경우에는 거치식이든 적립식이든 구분 없이 모두 손실을 볼 수밖에 없다. 이 점도 미리 참고해두면 좋다. 혹시 대한민국 경제 상황이 앞으로 계속 하락세만 유지되리라 판단한다면 주식이나 펀드는 피해야 한다. 필자는 주식은 롤러코스터처럼 올라갔다 내려갔다를 반복하지만 결국 긴 호흡으로 보면 오르는 추세라고 믿는다. 필자의 믿음을 강요할 수는 없으니 최종 판단은 당신에게 맡길 수밖에 없다.

월급쟁이 토막상식 | 은행 이율 4%보다 펀드 수익률 4%가 더 나은 이유

언뜻 보면 둘 다 4%니까 마찬가지라느니, 펀드 수익이 4%밖에 안 난다면 차라리 안전한 은행에 넣어두는 게 낫다느니 할지도 모른다. 만일 은행에서 연 4% 이율로 매월 100만원씩 1년간 적금을 넣을 경우, 실제 수익은 원금 1,200만원에 총 이자는 26만원 정도다.

그러나 매월 100만원을 적립식으로 수익률 4%인 펀드에 투자하면 펀드 수익금은 48만원이다. 펀드의 수익률 계산은 매월 적립금이 아니라 만기가 된 펀드를 적립할 때 총 수익률이 얼마인지를 따지기 때문이다. 같은 4%라고 해도 결과는 26만원과 48만원으로 달라지는 것이다.

펀드 수익이 4%라면 “차라리 은행이 낫겠네”가 아니라 “은행보다 2배는 더 주는군!”이라고 하는 것이 맞다. 은행 적금에는 미안한 말이지만, 이래서 사람들이 펀드를 하는 것 아니겠는가.

참고 : 월급쟁이 재테크 상식사전