65세에 재취업했더니 내 국민연금에 생긴 일!

|

신종 코로나19 사태 이전인 지난 2019년 12월 말에 비해 국민연금 수급자수는 13.0% 늘었는데 조기 연금 수급자는 10.0% 느는 데 그쳤다.

|

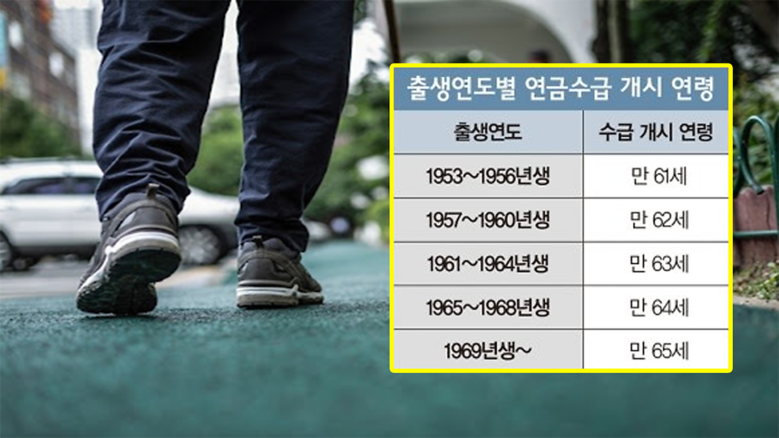

조기 연금 제도는 최대 5년까지 수급 시기를 앞당길 수 있게 한 제도다. 65세가 연금 개시 시점이라면 60세부터도 국민연금을 받을 수 있는 것이다.

미리 연금을 받는다면 연금액이 원래 정해진 금액보다 줄어든다.

감액률은 1개월당 0.5%, 연간으로는 6%으로 당초 65세에 월 100만원의 연금을 받는 은퇴자가 60세에 조기 연금을 신청했다면 수령액이 70만원으로 줄어드는 것이다. 이 감액률이 사망할 때까지 계속 유지된다.

|

그런데 더 큰 문제는 따로 있다. 조기 연금을 받고 있는 와중에 소득이 발생하는 경우다.

소득 기준은 매년 바뀌는데 올해는 월 평균 253만 9,734원이다. 여기에는 근로소득과, 부동산 임대를 포함한 사업 소득만 들어간다. 이자나 배당 등의 금융소득이나 부동산을 처분해 발생한 소득 등은 따지지 않는다.

|

조기연금을 받고 있다가 재취업을 했는데 국민연금공단에서 이 사실을 모르고 계속해서 조기연금을 지급한 경우다. 조기연금 수급 자격이 없는 사람이 조기연금을 받았기 때문에 환수 대상이 된다. 국민연금공단은 실시간으로 소득을 확인할 방법이 없고, 연금 수급자들 대부분이 조기연금 수급 관련 규정을 정확히 알지 못해 벌어지는 일이다.

|

은퇴 초기 생계가 막막해 조기연금을 신청했더라도 생활에 여유가 생기면 조기연금 지급 정지를 신청하는 게 좋다. 5년 조기 연금을 받다가 1년만 연금을 타고 조기연금 지급을 정지하면 65세 연금 개시 시점 이후에는 1년치만 삭감된 금액을 연금으로 받는다.

65세부터 월 100만원을 탈 수 있는 은퇴자가 60세에 조기 연금을 신청하면 월 70만원이 나온다. 61세에 조기연금 지급을 정지하고 65세부터 다시 연금을 타면 70만원이 아닌 월 94만원을 받을 수 있는 것이다.

지급정지를 신청하면 다시 국민연금 가입 대상이 되기 때문에 국민연금 보험료를 더 납부할 수도 있다. 조기 연금을 탄 기간 만큼 가입 기간이 줄어드는 대신 보험료를 더 내는 기간 만큼 가입기간이 늘어나는 방식이다. 조기연금을 1년 받고, 지급 정지 후 3년을 더 납입하면 2년이 더 늘어난 가입기간을 기준으로 연금액이 재산정된다.