코로나

19가 확산되면서 한국은 작년

5월부터

1년 넘게 최저 수준 금리를 유지하고 있습니다

. 낮은 금리 때문에 돈을 가지고 있어도 둘 데가 없다고 하소연하는 사람들도 많은데요

. 현재 은행들의

1년 만기 정기예금의 금리는

0.50-0.95% 수준입니다

. 때문에 요즘 젊은 세대들은 예금 대신 주식과

ETF 등을 새로운 재테크 수단으로 활용하고 있죠

. 그런데 최근 저축은행에서 내놓은 상품이 새로운 재테크 수단으로 각광받고 있습니다

. 무엇일까요

?

한 달 사이에

2조 증가한 저축은행

시중은행의 금리가 너무 낮아 고민하던 사람들이 최근 저축은행으로 눈을 돌리기 시작했습니다 . 지난 5월 기준으로 국내 저축은행의 잔액은 총 85조 9120억 원이었는데요 . 이는 전달보다 무려 2조 2231억 원이 증가된 금액입니다 .

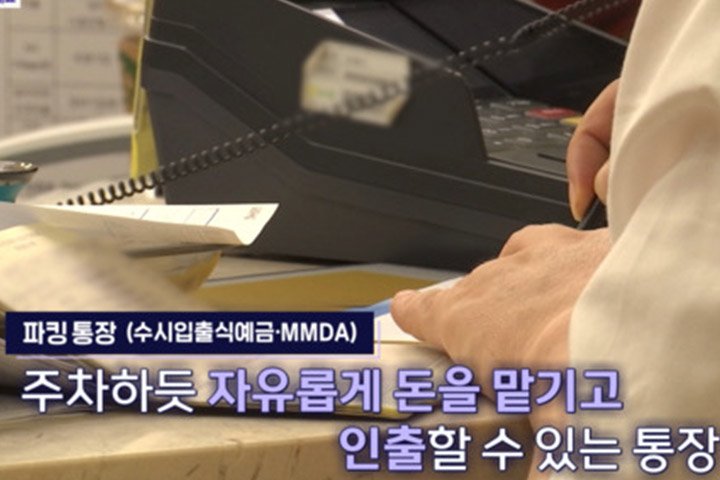

저축은행에서도 특히 관심을 받는 통장이 있습니다 . 자유롭게 입금과 출금이 가능한 파킹 통장인데요 . 저축은행의 파킹 통장은 하루만 맡겨도 시중은행보다 높은 이자를 받을 수 있습니다 . 현재 저축은행의 파킹 통장은 시중은행보다 최대 1%까지 높은 금리를 제공하고 있죠 . 높은 금리의

파킹 통장

파킹 통장의 가장 큰 장점은 상대적으로 높은 금리입니다. 시중은행에서 제공하는 적금 상품은 자금을 2년 이상 넣어둬도 1% 초반대의 금리를 제공하는데요. 파킹 통장은 최대 2%까지 금리를 적용받을 수 있습니다. 무엇보다 적금과 달리 원할 때 금액을 넣어다 뺄 수 있고 단기간에 이자 혜택을 볼 수 있어 잠시 목돈을 보관해야 하는 사람들에게 좋은 평가를 받고 있죠.

OK저축은행 , 상상인저축은행 등 많은 저축은행에서 파킹 통장 상품을 내놓고 있습니다 . OK저축은행은 ‘OK파킹대박통장 ’ 금리를 8월까지 금리 연 2%로 제공하며 , 상상인저축은행 역시 ‘뱅뱅뱅 파킹통장 369 정기예금 ’ 금리를 9개월 이상 기준 연 2.11%에 제공합니다 . 왜 금리를

올릴까?

그렇다면 저축은행들은 왜 파킹 통장과 정기예금의 금리를 올리는 걸까요

? 정부는 올해 가계부채를 막기 위해서 대출 잔액이

1000억 이상인 저축은행의 예대율을

100%로 강화했습니다

. 예대율은 예금 잔액에 대한 대출금 잔액의 비중인데요

. 만약 대출

1000만 원을 내주기 위해서

1000만 원의 예수금을 보유하고 있어야 한다는 것입니다

.

저축은행은 하반기부터 본격적인 중금리 대출 시장에 뛰어들었습니다

. 실제로 연

4%대 금리 상품을 내놓으며 대출 시장 경쟁이 치열해지고 있는데요

. 하반기 대출 수요가 늘어날 것을 대비해 파킹 통장을 이용하여 예금 규모를 늘리려는 것입니다

. 전문가들은 가계대출 총량 규제로

1금융권 대출을 받지 못하는 사람들이

2금융권으로 몰릴 것이라 예상하고 있죠

.

업계에서는 저축은행이 하반기에 금리가 상향 조정된 파킹 통장을 더 출시할 것이라고 예상하고 있습니다

. 다른 업계에 비해서 오픈뱅킹 서비스에 들어갔기 때문인데요

. 관계자는

“올해 기준금리 상승 가능성이 제기되고 있는 만큼

, 하반기에 더 높은 금리를 적용한 상품이 나올 가능성이 크다

”라고 전했습니다

.