평범한 직장인에 떨어진 날벼락

"다 알고 있다" 협박하며 입금 요구…

개인정보 털어 범죄이용 보이스피싱 피해액 매년 수천억…

사기계좌 지급정지도 한계

"○○○씨 핸드폰이죠?"

"네, 그런데요. 누구시죠?"

전화를 받지 말았어야 했다. 1년여가 흐른 지금도 그때의 기억을 떠올리면 피가 거꾸로 솟는다. 웬 남성이었다. "당신이 한 일을 알고 있다"며 돈을 요구했다. 기억이 나지 않았다. 불쾌한 느낌에 전화를 끊었지만 시작에 불과했다. 잠시 뒤 카카오톡이 울렸다.

"지금 다니는 회사가 ◎◎ 맞죠? △△△, □□□, ☆☆☆와 친한 모양입니다."

수화기 너머 남성은 모든 걸 알고 있는 듯했다. 그때부터는 공포였다. 100만원이면 모든 게 해결될 것으로 봤는데 끝이 아니었다. 사기범은 말꼬투리를 잡더니 더 많은 돈을 요구했다. 돈이 없다고 하자 제2금융권에서 대출받는 법을 알려줬다.

"뭔가에 홀린 거죠. 정신 차리고 보니 순식간에 4000만원이 빠져나갔습니다."

이틀 뒤 경찰서를 찾았으나 신고는 포기했다. 범인을 검거해도 돈을 돌려받기가 어려울 것이라는 얘기를 들었다. 무엇보다 가족이나 지인이 협박당할 수 있다는 두려움이 컸다. 곧바로 핸드폰을 바꿨다. 피해금액은 지금도 상환 중이다.

지난해 보이스피싱 피해자는 5만명이 넘었다. 누구나 범죄의 희생양이 될 수 있어 각별한 주의가 필요하다. /삽화=김용민 기자 kym5380@ |

"엄마 지금 뭐 해?"

지난해 4월 딸에게서 온 카톡을 확인하던 50대 가정주부는 뭔가 찜찜했다. 딸이 휴대폰 액정이 깨졌다며 수리비 100만원이 필요하다고 했다.

방법이 특이했다. 현찰도 아닌 문화상품권을 구입해 핀번호(고유번호)를 알려달라고 했다. 딸에게 전화를 걸어 톡을 보낸 게 맞는지 묻고는 하마터면 보이스피싱에 당할 뻔했다는 걸 깨달았다.

중국·말레이시아·태국·필리핀 등 주로 해외에 근거지를 둔 보이스피싱 조직은 국내에서 대포통장을 구하기가 어려워지자 상품권에 눈을 돌리고 있다. 핀번호만 있으면 은행 계좌번호나 카드번호 등이 없어도 온라인에서 손쉽게 현금화할 수 있는 점을 노린 것이다.

금융감독원에 따르면 올해 1월부터 9월까지 지인을 사칭한 메신저피싱 피해 건수는 6799건, 금액으로는 297억원에 달했다. 이 가운데 카톡으로 당한 비중이 85.6%를 차지했다.

최근에는 악성앱을 심어 핸드폰을 장악한 뒤 피해자가 경찰청이나 금융감독원으로 전화해도 보이스피싱범에게 연결되도록 하는 식으로 수법이 더욱 교묘해졌다. 보이스피싱 탐지앱으로 사전 보안을 강화하고 출처불분의 인터넷주소(URL)나 앱을 누르는 걸 최대한 삼가는 것 외에는 뾰족한 대응 방법이 없다.

|

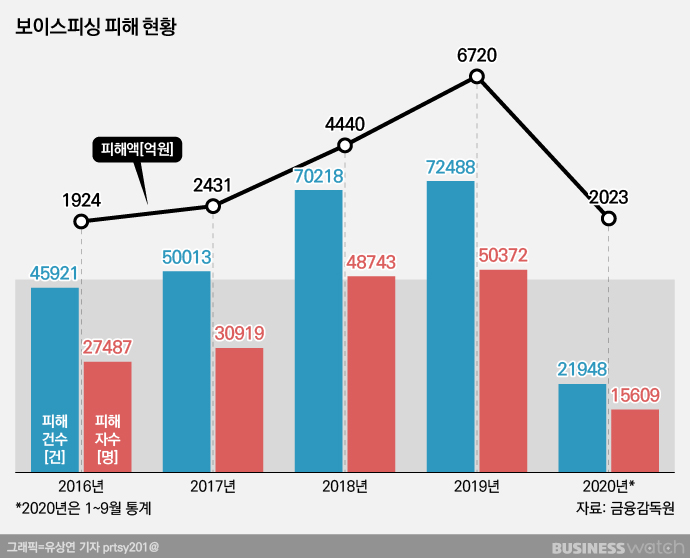

피해액은 점점 불어나는 추세다.

보이스피싱 전체 피해액은 2017년 2431억원, 2018년 4440억원, 2019년 6720억원으로 매년 급증했다. 올해는 정부의 강력한 단속과 함께 보이스피싱범이 코로나19로 활동의 제약을 받은 탓에 피해 규모가 줄었으나 방심하기엔 이르다. 1월부터 9월까지 금감원에 신고한 피해자수만 1만5000명이 넘는다. 지난해는 5만 명이 피해를 봤다.

보이스피싱 예방앱을 운영하는 유경식 인피니그루 대표는 "우리가 악성앱을 분석하듯 그쪽도 우리앱을 피할 방법을 찾고 있을 것"이라며 "일반인들이 예상하지 못한 방식으로 접근하려는 범죄자들과 그를 막기 위한 사람들 간 피 말리는 머리싸움이 계속될 수밖에 없다"라고 말했다.

보이스피싱 피해를 최소화하기 위해 법률 보완이 필요하다는 지적도 나온다.

현행 전기통신금융사기 피해금 환급에 관한 특별법(이하 통신사기피해환급법)은 피해자나 수사기관 등의 요청에 따라 대포통장과 같은 사기이용계좌에 대해 금융기관이 즉각적인 지급정지를 하도록 해놨다. 하지만 단서조항을 달아 '재화의 공급 또는 용역의 제공'과 관련한 피해는 통신사기피해환급법 적용대상에서 제외했다.

금감원 관계자는 "상거래나 용역제공까지 포함할 경우 사실상 돈과 관련한 모든 범죄행위를 금융기관이 우선 판단하도록 하는 것과 마찬가지 효과를 낸다"며 "금융기관에 과도한 책임을 지우는 것이자 사법부의 역할을 침해하는 것일 수 있다"라고 말했다.

주무부처인 금융위원회도 비슷한 입장을 밝혔다. 허위 신고 등으로 계좌가 정지돼 제2의 피해자가 양산되는 등의 문제가 발생할 수 있다는 것이다.

<전기통신금융사기 피해 방지 및 피해금 환급에 관한 특별법>

제2조(정의) 2. "전기통신금융사기"란 「전기통신기본법」 제2조제1호에 따른 전기통신을 이용하여 타인을 기망(欺罔)ㆍ공갈(恐喝)함으로써 재산상의 이익을 취하거나 제3자에게 재산상의 이익을 취하게 하는 다음 각 목의 행위를 말한다. 다만, 재화의 공급 또는 용역의 제공 등을 가장한 행위는 제외하되, 대출의 제공·알선·중개를 가장한 행위는 포함한다.

이 때문에 직거래나 쇼핑몰 사기, 게임 아이템 사기를 비롯해 몸캠피싱, 조건만남 등 유무형의 거래행위가 포함된 보이스피싱은 금융기관에 지급정지를 신청해도 받아들여지는 일이 매무 드물다.

앞서 보이스피싱범에게 4000만원을 뜯긴 피해자의 경우 금융기관에 지급정지를 문의했으나 적용 대상이 아니어서 곤란하다는 답변을 받았다. 마찬가지로 상품권을 구매한 뒤 핀번호를 알려줬다면 현행 통신사기피해환급법 상으로는 신속한 구제를 받는 게 어려울 수 있다.

박용철 서강대 법학전문대학원 교수는 지난해 말 경찰청에 제출한 연구보고서에서 "피싱 범죄만 하더라도 일단 결제 후 재화와 용역이 제공되고 나면 피해자들이 개별적으로 그 피해를 구제받기는 쉽지 않다"라며 "(단서조항을 삭제해) 적용범위를 확대하는 게 현실적인 대안이 될 수 있다"라고 말했다.

박 교수는 지급정지 악용을 차단하는 방안으로 "허위 신고자를 무고죄에 준해 엄하게 처벌해야 한다"라는 의견을 제시했다. 통신사기피해환급법은 허위 신고자에게 3년 이하의 징역 또는 3000만원 이하의 벌금에 처하도록 하고 있는데, 이를 10년 이하의 징역 또는 3000만원 이하의 벌금으로 강화하자는 주장이다.

[비즈니스워치] 이학선 기자 naemal@bizwatch.co.kr