9월 FOMC 리뷰 - 연준 기준금리인하 조건과 경기침체 가능성

|1. 점도표 - 올해 말 125bp 기준금리인상

연준은 9월 FOMC에서 시장의 예상대로 연방기금금리(FFR) 목표 범위를 3.00~3.25%로 75bp 인상했습니다.

지난 6, 7월 FOMC에 이어 3번 연속 75bp 기준금리인상이 시행된 것입니다. 이로써 미국 기준금리는 2008년 초 이후 최고 수준을 기록했습니다.

9월 FOMC 성명서는 '지출과 생산의 성장이 미미하다(modest)'고 평가했습니다. 지난 7월 FOMC에서는 '누그러졌다(soften)'라는 표현이 사용되었습니다. 이 밖에 달라진 부분은 없었습니다.

© 9월 FOMC 성명서

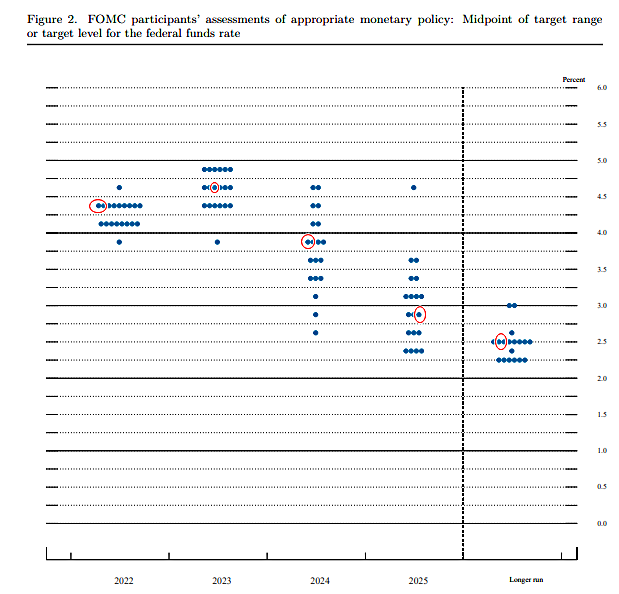

점도표 상에서 올해 말 기준금리 전망치 중간값은 4.375%로 제시되었습니다. 올해 남은 11월, 12월 FOMC에서 125bp를 인상하겠다는 계획을 제시한 것입니다.

2023년 말은 4.625%, 2024년 말은 3.875%로 제시되었습니다. 즉, 2023년에 25bp 금리인상이 추가로 진행되고, 2024년에 금리인하로 선회한다는 것입니다.

9월 FOMC 점도표

사실, 2023년 기준금리인상 중단, 2024년 기준금리인하 계획은 기존과 크게 달라진 것은 아닙니다. 다만, 내년 말 최종금리(terminal rate, 연준 기준금리인상 사이클에서 마지막이 되는 금리)의 중간값이 6월 FOMC에 비해 87.5bp가 상향된 것이 다른 점입니다.

|2. 프론트 로딩 전략 -내년 상반기에 최종금리에 도달, higher for some time

연준의 올해 말 125bp 추가 금리인상 계획은 프로트 로딩 전략(front-loading strategy, 중앙은행의 긴축 사이클에서 기준금리인상을 초기에 집중적으로 시행하는 전략)이라고 해석할 수 있습니다.

사실, 프론트 로딩 전략은 비둘기파적으로 해석될 수도 있습니다. 내년 봄까지 빠르게 최종금리에 도달한 이후, 금리인하를 기대할 수 있기 때문입니다.

즉, 'higher for longer(높은 금리가 오랫동안 지속)'가 아니라 'higher for some time(높은 금리가 잠시 동안 지속)'이라고 해석될 수 있습니다. 실제로, 연준 점도표 상에서 2024년에 상당히 큰 규모의 금리인하로 전환하는 계획이 포함되어 있었습니다.

더불어, 파월 의장은 올해 말 125bp가 아니라, 100bp 금리인상을 제시하는 '상당히 큰 그룹(another fairly large group)'이 있다는 것을 강조했습니다. 실제로, 점도표 상에 올해 말 기준금리중간값(4.375, 9명)보다 25bp 낮은 수준을 제시한 연준 위원은 8명이었습니다.

이러한 발언은 파월 의장 자신이 올해 말 100bp 기준금리인상을 지지하는 그룹에 속해 있다는 추측을 가능하게 할 수 있습니다.

|3. 기준금리인하 조건

파월 의장은 기준금리인하의 조건을 다음과 같이 비교적 분명하게 말했습니다.

"금리인하와 관련해서 우리는 이를 고려하기 전에 인플레이션이 2%로 하락하고 있다는 아주 큰 확신을 갖기를 원한다(in terms of reducing rates, we'd want to be very confident that inflation is moving back down to 2% before we would consider that)'

이는 연준의 기준금리인상 중단 조건과 매우 비슷합니다. 따라서, 연준이 기준금리인상을 중단할 경우, 빠른 시간 안에 기준금리인하로 전환할 수 있다는 것을 시장이 기대할 수 있게 되었습니다.

물론, 점도표 상에 2024년에 기준금리인하 계획이 포함되어 있습니다(2023년 보다 기준금리가 75bp 낮음). 다만, 2024년말 연준 위원들의 PCE 인플레이션 전망치는 2.3%(중간값)입니다.

즉, 인플레이션이 2%를 넘는 상황에서도 금리인하가 가능하다는 것입니다(2023년 PCE 인플레이션 전망치는 2.8%로 제시되었습니다).

9월 FOMC 수정 경제전망

그럼에도 파월 의장은 인플레이선 전망 위험이 '상방으로 기울어 있다'라고 인정했습니다.

|4. 경기침체 가능성

파월 의장은 '(연준의 긴축으로 인해) 비교적 미미한 실업률 상승에 그칠 것이라는 의견을 포기하지 않았다'고 말했습니다. 그리고 9월 수정 경제전망에서 4.4% 실업률이 여기에 해당한다고 설명했습니다.

그러나 '샴의 법칙(Sahm's Rule)'에 따르면, 이 정도의 실업률 상승(3.5% → 4.4%)은 역사적으로 경기침체를 초래했습니다.

[참고하면 좋은 글]

샴의 법칙이란?

경제학자 클라우디아 삼(Claudia Sahm)이 개발한 경기침체 판단 지표입니다.

삼의 법칙에 따르면, 실업률 3개월 이동평균이 최근 12개월 실업률 최저점 보다 0.5%p 이상 높으면 경기침체가 매우 임박했다는 신호입니다. 아래 차트를 보시면, 삼의 법칙은 미국 경기침체를 잘 예측했다는 것을 확인하실 수 있습니다.

실업률 3개월 이동평균 - 최근 12개월 실업률 최저점 ≥ 0.5%p

이에 관련해 파월 의장은 작금의 경제 상황은 과거 사례와 다를 수 있다고 주장했습니다. 즉, 실업률이 크게 상승하지 않고도 기업들의 구인이 감소할 수 있다고 주장한 것입니다.

다만, 연준의 통화정책이 지속해서 긴축적으로 유지된다면 연착륙 가능성은 낮아질 수 있다고 인정했습니다. 이는 향후 연준 내에서 기준금리인하 시기에 대한 상당히 격렬한 논쟁이 있음을 시사합니다.

(점도표 상에서 내년 기준금리 동결을 전망한 연준 위원은 6명이었습니다. 이는 25bp 및 50bp 기준금리인상을 전망한 연준 위원과 동일한 숫자입니다. 2024년 기준금리 전망의 분포는 매우 넓습니다. 최하단 2.625%(1명)부터 최상단 4.625%(2명)까지의 폭이 200bp입니다)

|5. 인플레이션 지표 결과에 따른 시장의 기대 변화

파월 의장은 이번 FOMC에서 연준이 100bp 기준금리인상을 시행하지 않은 이유를 다음과 같이 말했습니다.

'향후 발표되는 전반적인 경제지표에 기반해 결정한다고 말해왔습니다. 기억하겠지만, 7월에 놀랍도록 낮은 인플레이션 지표가 발표되었고, 8월에는 높은 인플레이션 발표되었습니다. 따라서, 한 가지 지표에 과잉반응해선 안 될 것입니다'

결국, 향후 인플레이션 지표 결과에 따라 시장의 기대가 달라질 수 있습니다. 9월 물가지표가 8월의 높은 수치와 비슷하게 나온다면 100bp 기준금리인상의 기대가 커질 수 있습니다. 그러나 7월의 낮은 수치와 비슷하게 나온다면 긴축 조기종료 가능성이 고개를 들 수 있습니다.

다만, 내년 상반기까지 높은 주거비가 지속될 수 있는 가능성을 감안할 때, 9월 물가지표가 낮게 나올 수 있을지는 상당히 불확실할 수 있습니다.

[참고하면 좋은 글]

통화정책 외부시차(통상 6~12개월)를 고려할 때, 연준의 가파른 긴축정책의 효과는 하반기부터 본격적으로 나타날 수 있습니다. 이로 인해 경기 둔화 폭이 예상보다 커진다면 인플레이션이 빠르게 하락할 수도 있습니다. 그러나 이는 경기침체 가능성을 더욱 높일 수 있습니다.

[참고하면 좋은 글]

투자자 유의사항: 이 콘텐츠에 게재된 내용들은 작성자의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭 없이 작성되었음을 확인합니다. 해당 글은 필자가 습득한 사실에 기초하여 작성하였으나, 그 정확성이나 완전성을 보장할 수 없으므로 참고자료로만 활용하시기 바라며, 투자 시 투자자 자신의 판단과 책임 하에 최종 결정을 하시기 바랍니다. 따라서, 해당 글은 어떠한 경우에도 투자자의 투자 결과에 대한 법적 책임소재의 증빙자료로 사용될 수 없습니다.